Das Studium ist vorbei und die Rückzahlung des BAföG oder KfW Bankdarlehen steht an. Wer trotz Studienabschluss nicht ausreichend finanzielle Mittel zur Verfügung hat, der kann eine Stundung des Studienkredits bei der KfW beantragen. Wir erklären wie.

Inhalt

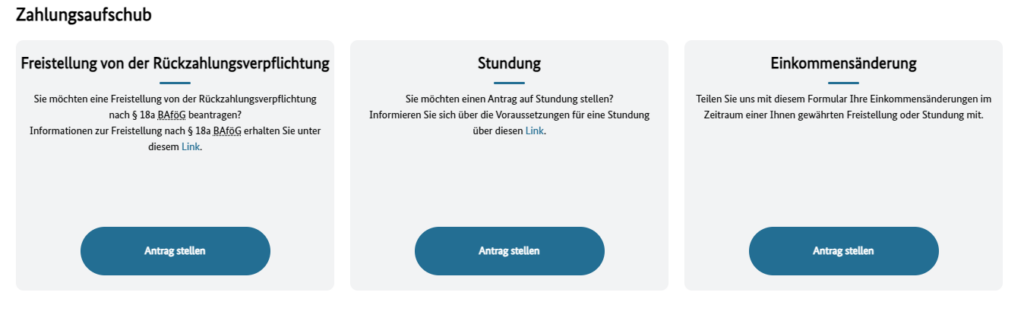

Wer nach dem Studium die Rückzahlung seines Bankdarlehens nach § 18 BAföG bei der KfW einmal nicht leisten kann oder die Zahlung für einen Zeitraum aussetzen möchte, der stellt einen Antrag auf Stundung bei der KfW.

Dabei muss man nachweisen, dass man die Rückzahlung aufgrund seiner wirtschaftlichen Situation aktuell nicht bedienen kann. Dazu reicht man einen Einkommensnachweis, sowie weitere Belege bei der KfW ein.

In der Regel zeigt sich die KfW Förderbank kulant und gewährt bei einem finanziellen Engpass die Stundung des Studienkredits. In diesem Beitrag haben wir ein paar Eckpunkte zur KfW Stundung.

KfW Studienkredit » Stundung beantragen

Selbstauskunft zum Antrag auf Stundung

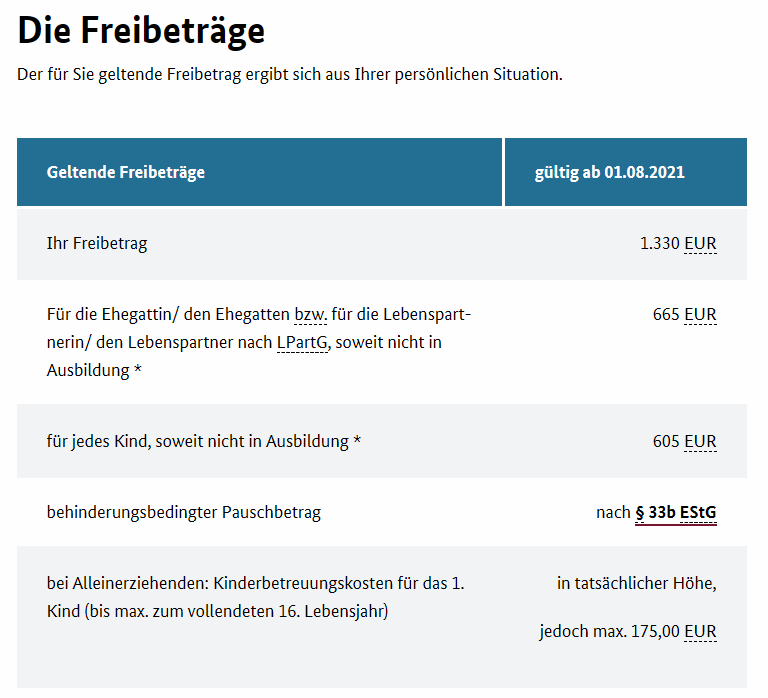

Wenn Ihr monatliches anrechenbares Einkommen den persönlichen Freibetrag von 1.330,00 EUR nicht übersteigt und Ihr Darlehen noch nicht vollständig fällig ist, können Sie auf Antrag von der Rückzahlungspflicht befreit werden. Dieser Freibetrag kann durch weitere Beträge erhöht werden. Ihr anrechenbares Einkommen ergibt sich, nachdem bestimmte Abzüge vorgenommen wurden.

Dazu muss eine Selbstauskunft bei der KfW eingereicht werden.

Dies können beispielsweise Lohnabrechnungen, eine Einnahmenüberschussrechnung (EÜR bei Selbständigen) oder sonstige Nachweise zum Einkommen und Vermögen sein.

3. Kinder – Geburtsurkunden

Bei der Beantragung und für die Entscheidung, ob eine Stundung möglich ist, werden die Kinder in die Berechnung mit einbezogen. Entsprechend der Anzahl der Kinder erhöht sich der Freibetrag, ab dem eine Aussetzung der Rückzahlung möglich ist.

(Dies sind die Werte aus 2023, diese können sich anpassen)

§ 18a Einkommensabhängige Rückzahlung (Auszug aus dem BAföG) (1) Von der Verpflichtung zur Rückzahlung ist der Darlehensnehmer auf Antrag freizustellen, soweit sein Einkommen monatlich den Betrag von 1.330 Euro nicht übersteigt. Der in Satz 1 bezeichnete Betrag erhöht sich für 1. den Ehegatten um 665 Euro, 2. jedes Kind des Darlehensnehmers um 605 Euro, wenn sie nicht in einer Ausbildung stehen, die nach diesem Gesetz oder nach § 59 des Dritten Buches Sozialgesetzbuch gefördert werden kann.

Freibeträge 2023

Der Freibetrag ab welchem eine Stundung des Bankdarlehens nach § 18 BAföG möglich ist beträgt ca. 1330 Euro und je Kind erhöht sich dieser Betrag um 605 Euro. Wenn man also beispielsweise ein Nettoeinkommen von 1500 Euro hat und ein Kind hat, dann ist eine Aussetzung der Rückzahlung möglich. Der Antrag ist zusammen mit dem Anschreiben und den Nachweisen an die KfW Bankgruppe, Ludwig-Erhard-Platz 1-3, 53179 Bonn zu richten.

Online Portal für die BAföG-Rückzahlung

Im Online-Portal lässt sich die Stundung, Freistellung oder Änderungen zum Einkommen übermitteln.

Ein Punkt, der dabei unbedingt beachtet werden sollte ist, dass die Raten für den ausgesetzten Zeitraum nach Ablauf der Stundung in einem Betrag abgebucht werden! Hier der Wortlaut aus dem Bestätigungsschreiben zur Aussetzung des Bankdarlehen nach §18 BAföG:

[…] wir verschieben daher den Rückzahlungsbeginn unter Vorbehalt des jederzeitigen Widerrufs ab dem […] zunächst auf den […].

Zu diesem Zeitpunkt werden die während des Stundungszeitraumes aufgelaufenen Beträge zzgl. der Regelrate zur sofortigen Rückzahlung fällig gestellt und eingezogen. […]

Wird dieser Hinweis nicht beachtet, ist der Betrag, den man aufgrund seiner wirtschaftlichen Situation aussetzen musste, für den gesamten Zeitraum auf einmal fällig. Es besteht die Möglichkeit, sich nochmals mit der KfW in Verbindung zu setzen und ggf. eine alternative / weitere Stundung zu beantragen, standardmäßig kommt aber nach Ablauf der Zahlungsaussetzung ein unter Umständen großer Betrag auf einen zu.

Deshalb ist unbedingt zu überlegen, ob eine Aussetzung der Rückzahlung sinnvoll ist oder ob mit der KfW Rücksprache geführt wird, so dass der monatliche Betrag nach Ablauf der Stundung regulär weitergezahlt werden kann, ohne dass die aufgelaufenen Raten aufsummiert werden.

Fazit zum Aussetzen des KfW Bankdarlehen nach BAföG

Kann man der monatlichen Tilgung der Rate für den KfW Studienkredit einmal nicht nachkommen, und dies anhand seiner wirtschaftlichen Situation auch glaubhaft machen, gewährt die KfW Bank in der Regel schnell und unkompliziert die Stundung. Selbst nach Ablauf der beantragten Zahlungsaussetzung, läßt sich die Frist nochmals verlängern, falls sich die finanzielle Situation nach wie vor nicht verbessert hat.

Wie hoch ist die Einkommensgrenze bei der KfW Stundung`?

Falls Ihr monatliches bereinigtes Einkommen den persönlichen Freibetrag von 1.605,00 Euro nicht überschreitet und Ihr Darlehen noch nicht komplett fällig ist, besteht die Möglichkeit, auf Antrag von der Rückzahlungspflicht befreit zu werden. Zusätzliche Beträge können diesen Freibetrag weiter erhöhen. (Stand: 14.03.2018)

Wann muss ich KfW nicht zurückzahlen?

Die maximale Rückzahlungsdauer des KfW Studienkredits, einschließlich Zinsen (zum Zinsrechner), beträgt 25 Jahre und darf bis zu Ihrem 67. Geburtstag erfolgen. In begründeten Fällen kann eine Stundung gewährt werden. Um dies zu beantragen, müssen Sie der KfW Ihr Einkommen und Vermögen offenlegen. (Stand: 05.02.2020)

Kann man den KfW Studienkredit auf einmal zurückzahlen?

Ja, der KfW Studienkredit kann jederzeit – teilweise oder vollständig – vorzeitig zurückgezahlt werden, ohne dass gesonderte Gebühren anfallen. Bei einer vollständigen Rückzahlung sollten Sie die KfW kontaktieren.